社会保険の実務サポート 産休中の社会保険料免除が4月1日からスタート

法律改正により、平成26年4月1日から「産前産後休業期間中の社会保険料の免除」および「産前産後休業終了後の標準報酬月額の改定」の二つの制度が新しく始まります。

制度の詳しい内容と実務上の注意点について、2回にわたって取り上げます。

産前産後休業中の保険料免除

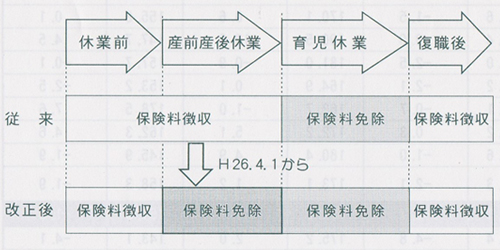

社会保険料(健康保険料・厚生年金保険料)の免除制度は、現在では育児休業期間(最長で子が三歳に達するまで)に対して設けられていますが、新たに産前産後休業期間も免除の対象に加わります。

労働基準法に定める産前産後休業は、産前6週間(多胎妊娠の場合は14週間)、産後8週間で、この間に休業している場合は、健康保険料および厚生年金保険料が、本人負担分だけではなく事業主負担分についても免除されるようになります。

また、育児休業期間中の免除と同様に、保険料の免除期間中に対する将来の年金額が減らされることはありません。

これらの保険料は暦月を単位として賦課・徴収が行なわれますので、実際には、産前産後休業を開始した日の属する月から、産前産後休業が終了する日の翌日が属する月の前月までが免除の対象となります。したがって、産前産後休業終了後に引き続き育児休業を開始するような一般的なケースの場合、これに加えて、育児休業を開始した日の属する月から、育児休業が終了する日の翌日が属する月の前月まで続けて免除を受けることができるようになりますが、届出は改めて行うことになるでしょう。(イメージ図を参照)

免除は届出が必要

前述のとおり産前産後休業は、産前6週間(多胎妊娠の場合は14週間)、産後8週間となっていて、産前については本人が請求した場合に休業させることが必要で、産後については原則として就業禁止。ただし産後6週間を経過し本人が請求した場合には、医師が支障なしと認めた業務に就業させることはできます。

実務上では、本人から産前産後休業取得の申し出があれば、育児休業の場合と同様、事業主を通じて保険者(日本年金機構や健康保険組合など)に届出を行うことが必要となります。この届出によって、産前産後休業期間中の保険料の免除を受けることができるようになります。

なお、法定の産前休業期間より前から休んでいる場合であっても、免除を受けられる期間はあくまでも法定の休業期間の範囲内となります。