従業員の所得を一定以上拡大した時に法人税減税「所得拡大促進税制」が開始

投稿日:2013年7月28日(日)

「所得拡大促進税制」とは、個人の所得水準を底上げする観点から、平成25年4月1日から平成28年3月31日までの期間内に開始する各事業年度において、従業員への給与などの支給額を増加させた場合に税制上の優遇措置が受けられる制度です。

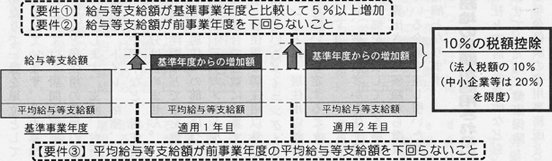

「所得拡大促進税制」の概要 【適用期間:3年間(平成27年度末まで)】

以下の1.2.及び3.の要件を満たした場合、国内雇用者に対する給与等支給増加額について、10%の税額控除(法人税額10%(中小企業等は20%)を限度)が認められます。

- 給与等支給額が基準事業年度の給与等支給額と比較して5%以上増加していること

- 給与等支給額が前事業年度の給与等支給額を下回らないこと

- 平均給与等支給額が前事業年度の平均給与等支給額を下回らないこと

(注1)国内雇用者とは、法人の使用人(法人の役員及びその役員の特殊関係者を除く。)のうち国内事業所に勤務する雇用者をいう。

(注2)給与等支給額とは、各事業年度の所得の金額の計算上損金の額に算入される国内雇用者に対する給与等の支給額をいう。

(注3)基準事業年度とは、平成25年4月1日以後に開始する各事業年度のうち最も古い事業年度の直前の事業年度をいう。